Insights

La grande discontinuité : Discerner un nouvel avenir économique

La nouvelle administration américaine a rompu radicalement avec le passé en matière de politiques commerciales et d’autres politiques économiques. Qu’est-ce que cela signifie pour l’avenir?

Avril 2025

Ramu Thiagarajan

chef mondial du leadership éclairé

Michael Metcalfe

chef de la stratégie macroéconomique

Anna Bernasek

directrice des perspectives

Hanbin Im

chercheur macroéconomique mondial

Avant même son entrée en fonction, la nouvelle administration présidentielle américaine a fait savoir que le « statu quo » ne serait pas maintenu. Et avec seulement quatre mois à son actif, il est clair que l’administration a rompu radicalement avec le passé en matière de politiques commerciales et d’autres politiques économiques.

Bienvenue dans la « Grande Discontinuité », une rupture des hypothèses institutionnelles, géopolitiques et économiques qui ont soutenu l’économie mondiale pendant des décennies. Ces actions politiques marquent un écart significatif par rapport à un ordre fondé sur des règles et une prévisibilité fondée sur des normes qui gouvernaient historiquement les marchés financiers. Dans tous les scénarios, les mesures déjà prises par cette administration auront des effets permanents sur le commerce, les investissements et les finances internationales.

Il ne s’agit pas seulement de tarifs. Un large éventail d’initiatives politiques influencent les décisions économiques. Par exemple, en éliminant des ministères et en réduisant le financement, l’administration réduit et réoriente les dépenses publiques. Le défi auquel sont confrontés les décideurs est que la quantité et l’imprévisibilité des mouvements politiques et des contre-mouvements dans un délai si court ont été sans précédent et ont créé une myriade d’incertitudes ainsi que de nombreux effets d’entraînement. Il s’agit du moment le plus difficile pour les décideurs depuis plus d’une génération. Contrairement aux chocs économiques épisodiques, la discontinuité face aux marchés financiers est structurelle et systémique, découlant du rejet du multilatéralisme, de la continuité et du consensus des experts.

Les États-Unis rompent avec le passé

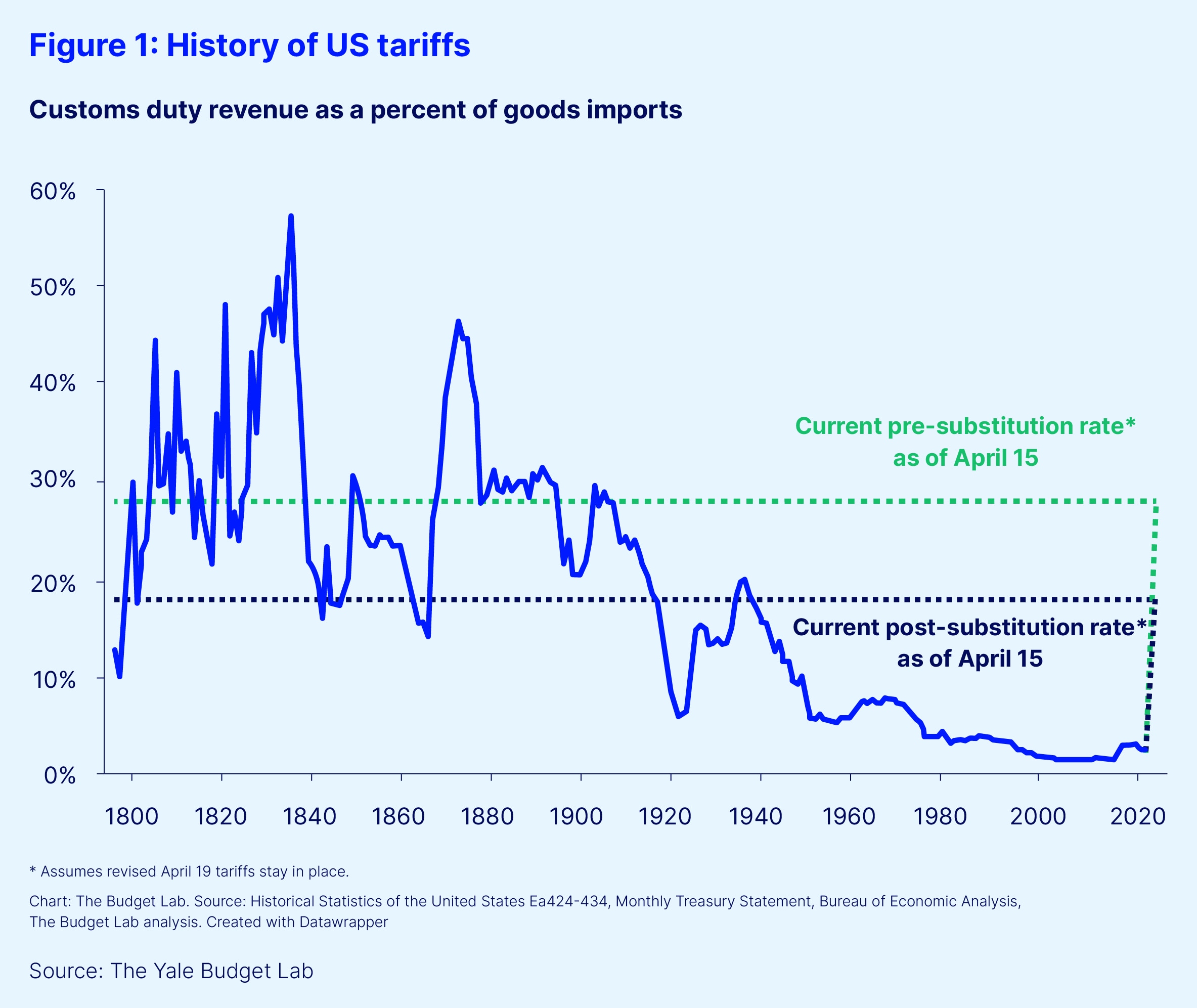

Les tarifs du « jour de libération » de l’administration Trump annoncés le 2 avril 2025 ont choqué les marchés, les décideurs politiques et les chefs d’entreprise du monde entier. En ce moment, le tarif de base de 10 % en vigueur aujourd’hui représente un changement historique (Figure 1. Historique des tarifs américains). Selon la Tax Foundation, un groupe de réflexion non partisan, le taux tarifaire moyen pondéré appliqué sur toutes les importations passera à 27,8 % en vertu des tarifs actuellement en vigueur, et le taux effectif moyen serait le plus élevé depuis 1943, renversant la valeur d’une vie d’accords de libre-échange.1

L’objectif déclaré des tarifs de l’administration est de réduire considérablement le déficit commercial. D’un point de vue historique, les déficits commerciaux ont été la norme pour les États-Unis. Depuis les années 1970,2 le déficit commercial américain a représenté en moyenne deux à trois pour cent du produit intérieur brut (PIB) chaque année.3

Mais ce n’est pas seulement la politique commerciale qui s’est fracturée. Les remises en cause de l’indépendance de la Federal Reserve Bank, une norme juridique et économique établie de longue date sur laquelle s’appuient les investisseurs, ont ébranlé les marchés. Même le fait de soulever la possibilité de rompre avec le passé est en soi une rupture importante. Par exemple, le président a soulevé la possibilité d’un défaut sélectif sur la dette dans les commentaires qu’il a formulés publiquement le dimanche du Super Bowl.4

Répercussions économiques de la Grande discontinuité

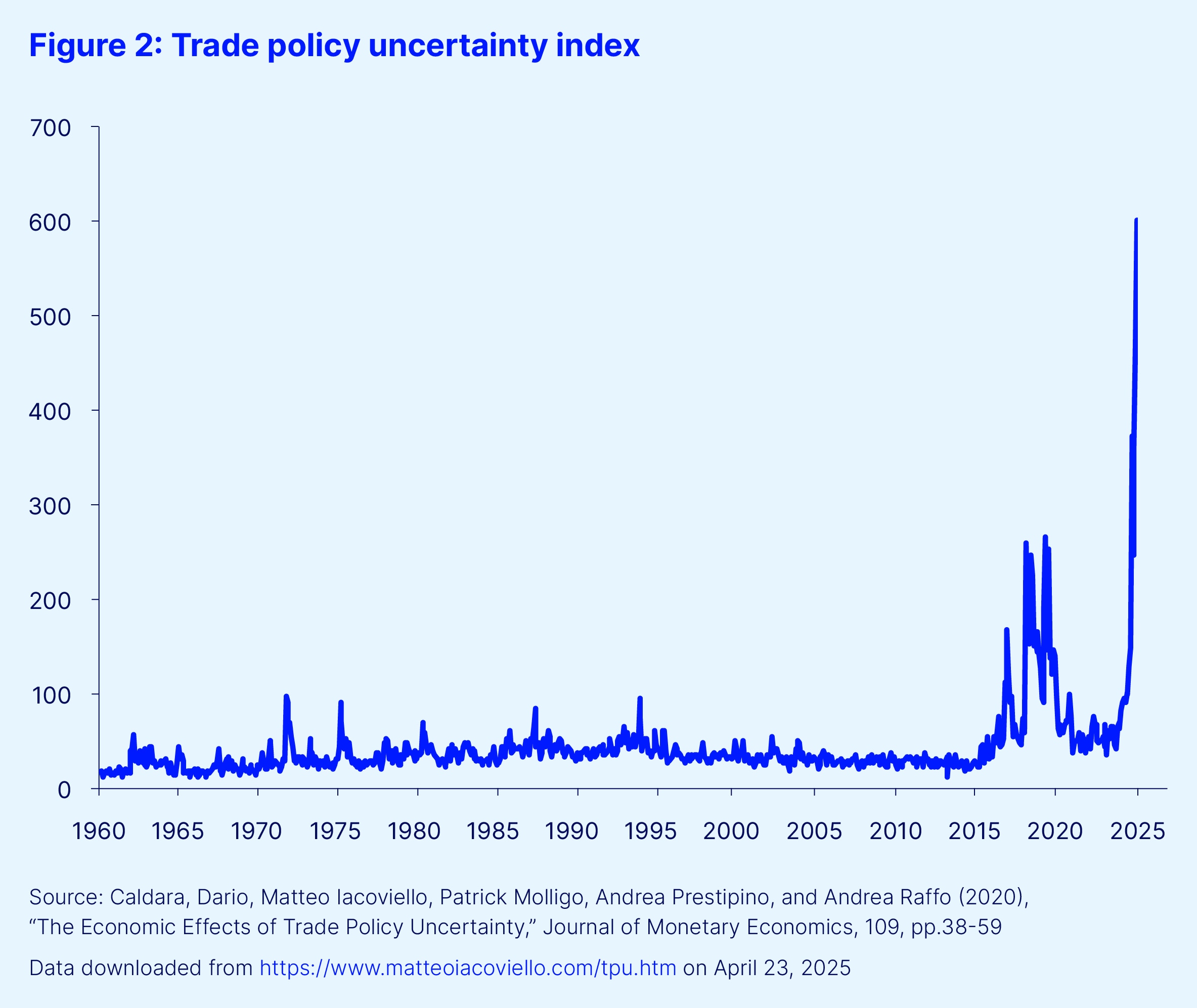

S’il y a un effet certain de la « Grande discontinuité », c’est bien l’augmentation de l’incertitude. L’incertitude liée à la politique commerciale mesurée par Caldara et al. (2020), qui compte la fréquence des occurrences conjointes de la politique commerciale et des termes d’incertitude dans les principaux journaux, est actuellement à un sommet historique, dépassant largement le niveau d’incertitude pendant la guerre commerciale entre les États-Unis et la Chine en 2018-2019.

L’incertitude augmente invariablement l’aversion au risque et atténue la croissance économique dans tous les secteurs Les investissements et l’embauche sont interrompus, les clients dépenses moins et les projets de dépenses en immobilisations sont reportés. Les coûts de financement augmentent avec l’inflation et la hausse des primes de risque. Dans une récente interview accordée à Raghuram Rajan à l’Economic Club of Chicago, le président de la Réserve fédérale Jerome Powell a déclaré : « Si l’incertitude reste élevée, les taux de rendement attendus par les gens devront être plus élevés; si les États-Unis devaient devenir une juridiction où les risques sont structurellement plus élevés à l’avenir, cela nous rendrait moins attractifs en tant que juridiction… »5

Le problème pour les prévisionnistes est que l’incertitude est difficile à observer et à mesurer avec précision. Des recherches récentes menées par la Federal Reserve Bank de St. Louis proposent un modèle qui mesure les chocs d’incertitude des politiques économiques. À l’aide de ce modèle, l’auteur estime que le choc d’incertitude au premier trimestre de 2025 a dépassé le choc associé à la pandémie de COVID-19.6 Un choc de cette ampleur peut avoir des répercussions et des effets non linéaires, entraînant des réductions plus importantes de l’activité économique pendant plusieurs trimestres après le choc.

Mais l’incertitude n’est pas le seul effet notable de la rupture avec le passé opérée par l’actuelle administration américaine. Une érosion de la confiance en est une autre. Lorsque le S&P 500 a subi sa plus forte baisse journalière depuis le début de la pandémie de COVID-19, en réaction à l’annonce par l’administration américaine, le 2 avril, de l’instauration de droits de douane, on aurait pu s’attendre à ce que les investisseurs se réfugient dans la sécurité des obligations américaines, comme cela a toujours été le cas par le passé. Au lieu de cela, les investisseurs ont fait monter les rendements obligataires, exigeant des taux plus élevés pour compenser une augmentation perçue du risque. De plus, le dollar américain, qui a toujours évolué dans le sens inverse du marché boursier, même pendant la grande crise financière et la pandémie de COVID-19, s’est effondré malgré un différentiel de rendement relatif plus élevé. Il existe maintenant une grande préoccupation quant à une érosion de la confiance dans les bons du Trésor et le dollar américain en tant que devise de réserve.

Ensuite, il y a également l’augmentation du sentiment anti-américain à l’étranger. Par exemple, les Canadiens boycottent certains produits américains et annulent leurs projets de voyage en Amérique, et le gouvernement chinois a averti ses citoyens de ne pas voyager aux États-Unis. Le sentiment d’hostilité à l’égard des États-Unis se développe et peut avoir un impact négatif sur l’industrie touristique américaine ainsi que sur les marques et les opérations des entreprises américaines à l’échelle mondiale.7

La montée de l’incertitude, l’érosion de la confiance et l’émergence d’un sentiment anti-américain à travers le monde sont autant de facteurs qui pèsent directement sur la croissance économique américaine. L’ampleur de l’impact sera déterminée par les économistes dans les semaines et les mois à venir, à mesure que l’impact économique réel sera mesuré et rapporté.

Le potentiel pour davantage de discontinuités

Il existe d’importantes « discontinuités » économiques qui peuvent se manifester à partir de là, ce qui pourrait compliquer davantage les perspectives d’un ralentissement de la croissance

- Risque d’inflation et d’ancrage

Le marché surveille attentivement les signes d’inflation à la suite de l’augmentation des droits de douane décidée par l’administration. Les données issues de PriceStats, l’indicateur en temps réel et à haute fréquence des variations de prix de State Street, seront disponibles début mai. Elles constitueront la première indication de l’impact de la politique tarifaire de l’administration américaine sur les prix aux États-Unis. Les récentes politiques fiscales et commerciales, y compris les contraintes d’approvisionnement liées aux tarifs, les mesures de relance financées par le déficit et les efforts pour rétablir les chaînes d’approvisionnement, peuvent potentiellement introduire une pression structurelle à la hausse sur les prix.8 Les travaux empiriques montrent qu’une stimulation excessive de la demande dans les environnements d’approvisionnement restreint peut ancrer l’inflation au-delà des facteurs cycliques.9 De plus, la rhétorique interventionniste à l’égard de la Réserve fédérale sape la crédibilité des banques centrales, ce qui menace de perturber les attentes en matière d’inflation à moyen terme.10 Même si l’inflation globale ralentit, la prime de risque pour les actifs sensibles à la durée augmente lorsque les marchés remettent en question l’autonomie de la Réserve fédérale ou son engagement en matière de ciblage de l’inflation.

- Ruptures dans les réserves de devise

La primauté du dollar repose non seulement sur la taille de l’économie américaine, mais aussi sur la confiance en la stabilité des politiques, les institutions juridiques et la fiabilité géopolitique. Les escalades tarifaires unilatérales, les sanctions extraterritoriales et la diplomatie transactionnelle érodent la confiance qui soutient les effets de réseau du dollar sur le commerce mondial et les finances. Les modèles universitaires soulignent le rôle de la confiance et de l’inertie dans le maintien du statut de réserve.11 Même la perception d’une utilisation du dollar comme arme peut inciter les banques centrales étrangères et les exportateurs de matières premières à diversifier leurs réserves, amplifiant ainsi les changements naissants vers des paniers de devises alternatifs tels que l’euro, le yuan ou les monnaies numériques.12 Le risque que les investisseurs étrangers réduisent leur exposition aux actions américaines est réel, ce qui fait baisser davantage le dollar américain.13 À la suite de l’annonce des droits de douane par l’administration, les investisseurs étrangers ont vendu massivement leurs actions américaines, entraînant une baisse du dollar américain. À l’ère de la « Grande discontinuité », le risque que cette situation perdure est important. Jusqu’à présent, selon les indicateurs du comportement des investisseurs institutionnels de State Street, les investisseurs réduisent le risque, mais ne cèdent pas à la panique. Alors que la première moitié du mois d’avril a connu la plus forte baisse des positions en actions par rapport aux obligations depuis plus de quatre ans, les investisseurs restent surpondérés, les positions en actions et en liquidités restant bien en deçà des niveaux observés lors des crises précédentes.

- Érosion de la demande pour les bons du Trésor américain

Les bons du Trésor américain servent de référence mondiale en matière de sécurité et de liquidité. Mais les déséquilibres budgétaires persistants, la frénésie du plafond de la dette et une position politique perçue comme étant orientée vers l’intérieur ou conflictuelle diluent ce statut de refuge. Des études montrent que la hausse des niveaux de dette peut augmenter les primes à terme, surtout lorsque les acheteurs institutionnels (p. ex., les gouvernements étrangers) réévaluent les trajectoires de crédit souveraines.14 Même un rééquilibrage modeste des portefeuilles par les institutions officielles – motivé par des raisons de couverture ou géopolitiques – peut augmenter les coûts de financement sur les marchés du crédit. De plus, les investisseurs étrangers ont accumulé au fil des décennies une exposition importante aux bons du Trésor américain qui pourrait être liquidée, ce qui représente un autre risque majeur pour les marchés et les investisseurs.

Bien qu’il soit encore trop tôt pour se prononcer, ces discontinuités potentielles par rapport aux perceptions de longue date relatives aux anticipations inflationnistes, au statut hégémonique du dollar américain et aux bons du Trésor américain comme références en matière de sécurité et de liquidité pourraient conduire à un paysage économique profondément différent.

Principaux points à retenir pour les investisseurs

La « Grande discontinuité » a été inaugurée par la nouvelle administration américaine, et pourrait à tout moment se terminer par des renversements de politique ou le dévoilement d’une feuille de route économique plus concrète et plus complète. À défaut, les investisseurs sont laissés à eux-mêmes pour discerner un nouvel avenir pour l’économie américaine. Les investisseurs devraient également tenir compte de plusieurs thèmes qui pourraient ne pas perdurer comme par le passé.

Tout d’abord, la résilience post-COVID-19 du consommateur américain et du marché des actions américaines a été perturbée. L’incertitude, si elle persiste, entraînera probablement des primes de risque plus élevées dans toutes les catégories d’actifs, y compris celles aux États-Unis.

Deuxièmement et plus particulièrement, le dollar américain et les bons du Trésor à long terme ne sont pas, pour le moment, des valeurs refuges. Les investisseurs ne se sont que partiellement ajustés à cela, mais devront probablement diversifier davantage leurs avoirs en actifs si l’incertitude persiste. Les actifs dont les flux de revenus sont stables peuvent être très recherchés dans cet environnement incertain. De plus, la rupture des relations traditionnelles entre les catégories d’actifs nécessite également une modélisation et une analyse sophistiquées des scénarios de risque extrême.

Troisièmement, si les politiques américaines continuent à se tourner davantage vers l’intérieur, les portefeuilles devront peut-être s’ouvrir davantage vers l’extérieur, en accordant une attention particulière au risque de change et à l’évolution des corrélations.

La façon dont les investisseurs intègrent ces nouvelles réalités cruciales dans leur cadre aujourd’hui déterminera en grande partie leur capacité à faire face à des changements économiques imprévisibles dans cette nouvelle ère de la « Grande discontinuité ».