Insights

Mai 2025

Cinq forces qui redéfinissent l’économie mondiale : Perspectives pour les investisseurs et décideurs politiques

Après une série de chocs profonds, allant de la crise financière mondiale à la pandémie de COVID-19 et à l’intensification des tensions géopolitiques, l’économie mondiale fait face à un ensemble complexe de changements structurels qui bousculent les modèles de croissance traditionnels et les outils politiques classiques.

Ramu Thiagarajan

Responsable du leadership éclairé,

State Street

Eric Garulay

Responsable mondial de la stratégie de contenu, State Street

Hanbin Im

Chercheur en macroéconomie mondiale, State Street

Résumé

Ces forces interconnectées, démondialisation, décarbonation, changement démographique, endettement galopant et numérisation rapide redéfinissent la trajectoire de la croissance mondiale et la dynamique de l’inflation, repensent les stratégies d’investissement testent la résilience de l’économie.

Les crises récentes ont révélé les vulnérabilités des chaînes d’approvisionnement fragmentées à l’échelle mondiale. En réponse, de nombreuses économies privilégient une plus grande résilience en localisant la production. Pourtant, la relocalisation hausse souvent les coûts, ce qui amplifie les pressions inflationnistes. Les marchés émergents, très dépendants du capital et des technologies étrangers, rencontrent des obstacles supplémentaires à mesure que leur accès à ces ressources s’érode, compliquant davantage leur chemin vers une croissance durable.

La décarbonation requiert de gros placements dans les infrastructures renouvelables et les technologies vertes, ce qui accroît les coûts à court terme et crée des pressions inflationnistes. Une énergie plus propre et des chaînes d’approvisionnement plus stables pourraient émerger au fil du temps, mais ce passage est très difficile pour les pays en développement à cause de leurs coûts d’emprunt plus élevés et de la rareté des capitaux.

Les changements démographiques aggravent encore les choses. Les populations vieillissantes des économies avancées augmentent les coûts des soins de santé et des régimes de retraite en réduisant le bassin de main-d’œuvre, contribuant à une croissance plus lente et à une inflation salariale. Par contre, les économies émergentes avec des populations jeunes peuvent bénéficier d’un « dividende démographique » si elles réussissent à éduquer et à employer leur main-d’œuvre croissante. À ces défis s’ajoute la pression montante de niveaux d’endettement jamais atteints. Des années de taux d’intérêt bas et de relance axées sur la crise ont augmenté les emprunts publics, ce qui a réduit la flexibilité budgétaire tout en haussant les coûts du service de la dette et les taux d’intérêt.

La numérisation représente un contrepoids. Les outils avancés tels que l’IA et l’analyse des données transforment la productivité et l’innovation, permettent une plus grande efficacité économique et aident à compenser les pressions inflationnistes. Cependant, les avantages de la numérisation nécessitent souvent un placement initial et une intégration minutieuse, d’où le besoin d’une prévision stratégique et d’une planification à long terme.

Comprendre l’interaction complexe de ces forces structurelles imbriquées et leur influence sur toute l’économie est crucial pour les investisseurs institutionnels et les décideurs politiques.

Cet article aborde ces cinq tendances évolutives et leur impact combiné sur la croissance, l’inflation, la politique monétaire et fiscale, et offre une piste pour tracer une voie résiliente vers l’avenir.

Contents

- Démondialisation : Repenser le commerce, les flux de capitaux et la stabilité économique

- Décarbonation : Passer à une économie à faibles émissions de carbone

- Données démographiques : Population vieillissante et marchés jeunes

- Dette : Défi accru de la croissance économique et de la flexibilité fiscale

- Numérisation : Moteur de l’innovation et de la productivité

- Interaction entre les forces structurelles qui redéfinissent la croissance et l’inflation

- Exploiter les données et technologies émergentes pour gérer les changements économiques mondiaux

- Tracer une voie résiliente vers l’avenir

1. Démondialisation : Repenser le commerce, les flux de capitaux et la stabilité économique

Des chaînes mondiales d’approvisionnement aux modèles régionaux

La démondialisation marque un changement structurel de chaînes mondiales d’approvisionnement interreliées à la production régionalisée, dû aux tensions géopolitiques, aux politiques protectionnistes et aux leçons tirées du COVID-19, ayant exposé les vulnérabilités d’une dépendance accrue aux réseaux internationaux d’approvisionnement. Ainsi, les pays se tournent davantage vers des blocs commerciaux régionaux et des centres de production localisés, s’éloignant des gains d’efficacité généralement offerts par la mondialisation.1

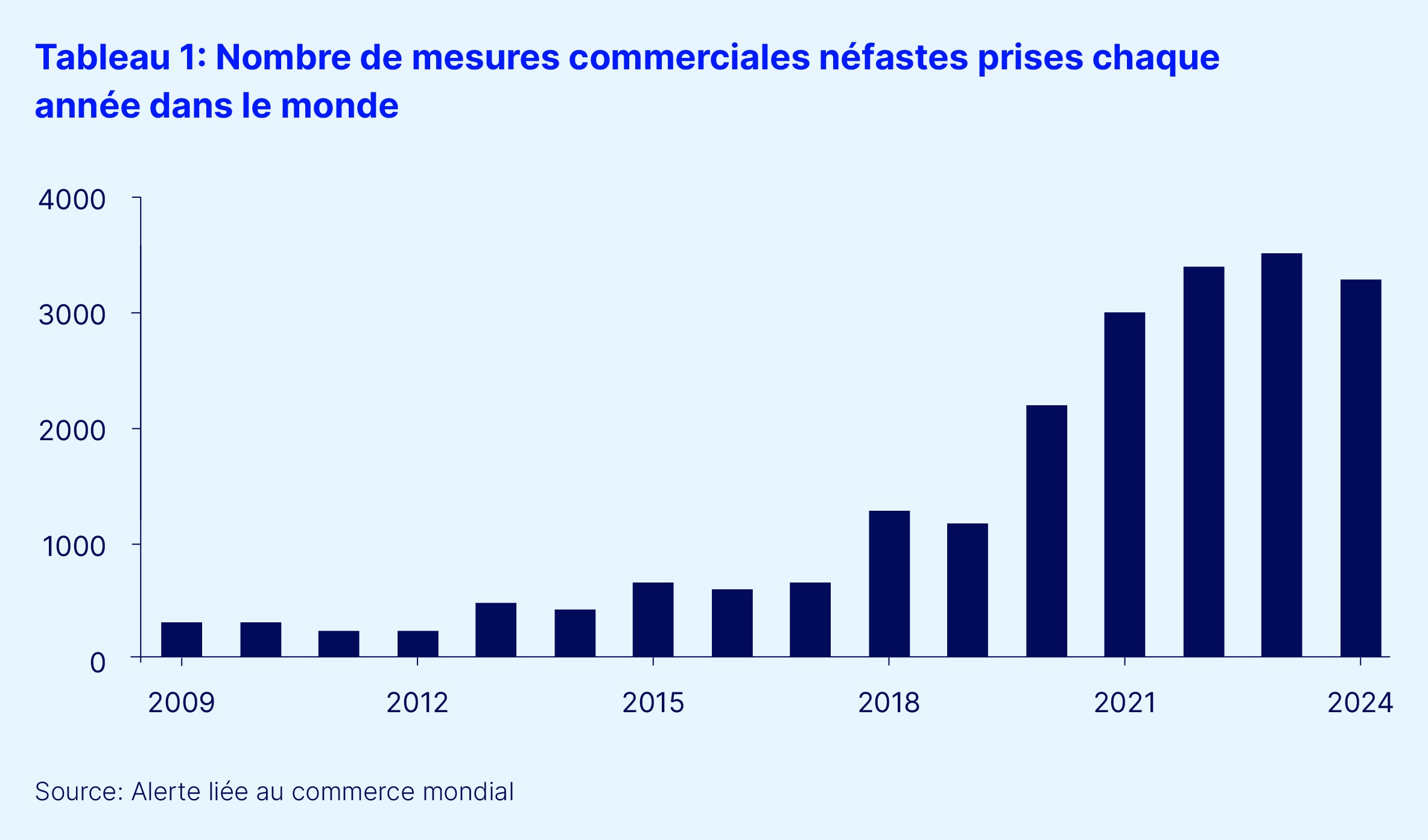

Cependant, ce changement a augmenté les coûts et réduit la productivité, surtout des secteurs clés, p. ex., la fabrication et les produits pharmaceutiques. La multiplication des barrières commerciales et des frictions géopolitiques entraîne l’éclatement de « l’ordre international » fondé sur des règles. Les sanctions commerciales sont désormais quatre fois plus fréquentes que dans les années 1990, et les subventions aux industries nationales ont augmenté à l’échelle mondiale. Depuis le début de la COVID-19, les mesures de politique commerciale néfastes imposées annuellement ont presque triplé, passant de 1 174 en 2019 à 3 261 en 2024. Cette forte poussée montre le passage rapide au protectionnisme et la rupture des systèmes commerciaux mondiaux (voir la figure 1).

Des données récentes montrent l’impact économique de la régionalisation. Une étude de 163 économies a révélé que depuis 2020, la démondialisation a augmenté l’inflation de l’indice des prix à la consommation de 1,75 % en moyenne et l’inflation de base de 1,69 %, d’où un impact excessif sur les pays très intégrés dans les chaînes mondiales de valeur. Ces pressions inflationnistes soulignent les compromis d’une interdépendance mondiale réduite.

Segmentation financière et flux de capitaux

La démondialisation segmente aussi les systèmes financiers, ce qui réduit les flux de capitaux transfrontaliers, entrave l’accumulation de capitaux, affaiblit le partage international des risques et accroît la volatilité macro financière. Le FMI révèle que la hausse de la distance géopolitique entre les économies est liée à une baisse de 15 % du portefeuille transfrontalier et des allocations bancaires, limitant l’accès au capital étranger, surtout pour les régions très dépendantes du financement international. Certains pays, p. ex. ceux d’Asie du Sud-Est, ont renforcé les marchés financiers nationaux et accru leurs réserves de change pour contrer la volatilité financière mondiale. Ce changement vers l’autonomie remodèle les systèmes financiers mondiaux, réduit la vulnérabilité aux chocs externes et limite l’interdépendance économique

Effets sur la croissance économique et la productivité

La démondialisation pose des défis importants pour la croissance et la productivité économiques mondiales, surtout dans les marchés émergents. La démondialisation, en limitant l’accès aux marchés mondiaux et à l’innovation, accroît les coûts de production, réduit la productivité et amplifie la volatilité macroéconomique.

Le FMI prévoit que la démondialisation pourrait entraîner des pertes de PIB allant de 0,2 % à 7 % dans les cas graves, avec un nouveau découplage technologique qui porterait les pertes de 8 à 12 % pour les pays touchés. Cela révèle les défis potentiels liés à l’inflation et à la productivité d’une économie éclatée. Les marchés émergents font face aux risques accrus de la démondialisation du fait de leur dépendance aux placements étrangers, au transfert de technologie et aux chaînes intégrées d’approvisionnement. Un accès réduit au capital international freinerait la croissance, surtout des économies tributaires des réseaux mondiaux pour soutenir le développement. Sans collaboration internationale, ces marchés peineraient à atteindre les taux de croissance requis pour réduire la pauvreté et les écarts économiques.

Hausse des pressions inflationnistes due à la régionalisation

Les chaînes régionalisées d’approvisionnement stimulent l’inflation des coûts en réduisant les avantages comparatifs des réseaux mondiaux. Les secteurs comme la fabrication, l’électronique et les produits pharmaceutiques sont très touchés par la hausse des coûts liée aux tarifs, à la refonte de la chaîne d’approvisionnement, à la montée des prix, à la consommation et aux pressions inflationnistes.

De plus, ces coûts accrus sont souvent transmis aux consommateurs, contribuant aux pressions inflationnistes dans les économies avancées12. Ce passage vers « l’épargne d’amis » crée de la redondance, mais aussi des coûts pour les chaînes d’approvisionnement, d’où une inflation structurelle liée aux coûts de production plus élevés et à une allocation potentiellement moins efficace des ressources13. Les gouvernements octroient aussi de grosses ressources au développement de capacités de production localisées, pouvant amplifier les pressions inflationnistes.

Cette dynamique génère une inflation structurelle car les économies font face aux coûts de production plus élevés, aux économies d’échelle réduites et à une répartition moins efficace des ressources.

Conséquences politiques

Pour compenser certaines contraintes inflationnistes et de croissance de la démondialisation en créant un cadre mondial plus durable et plus résilient, les décideurs politiques peuvent :

- Favoriser des accords commerciaux régionaux pour maintenir la connectivité et réduire la dépendance envers les partenaires commerciaux uniques. Cependant, des considérations géopolitiques et des préoccupations de sécurité nationale peuvent limiter la faisabilité de certains accords.

- Renforcer des chaînes nationales d’approvisionnement par l’adoption de la technologie, l’automatisation et le développement de la main-d’œuvre, bien que les contraintes de ressources et les priorités fiscales concurrentes ralentissent les progrès dans certains secteurs.

- Encourager les partenariats public-privé pour financer des projets d’infrastructure critiques, surtout les secteurs confrontés aux fortes pressions inflationnistes. Toutefois, les variations de la volonté politique, les limitations budgétaires et les défis réglementaires peuvent gêner l’exécution.

- Inciter la diversification des fournisseurs pour réduire les risques en maintenant la rentabilité.

- Favoriser une plus grande coopération financière mondiale pour lutter contre la fracture des flux de capitaux et assurer la liquidité lors des crises. Cependant, divers objectifs de politique monétaire et des contraintes budgétaires d’un pays à l’autre peuvent créer des défis de coordination.

Si ces mesures politiques peuvent aider à limiter les effets de la démondialisation, les gouvernements doivent les ajuster à d’autres priorités nationales, contraintes politiques et réalités économiques qui peuvent mener aux compromis entre la résilience à long terme et la stabilité à court terme.

2. Décarbonation : Passer à une économie à faibles émissions de carbone

Le passage mondial vers la décarbonation redéfinit les priorités économiques et induit de gros placements dans les énergies et infrastructures propres. L’atteinte de la neutralité carbone d’ici 2050 exigera des placements estimés à 275 billions $ US, soit environ 9,2 billions $ US par an.14 Les flux de placement actuels, ne s’élèvent toutefois qu’à 1,3 billion $ US par an, d’où un gros écart de financement. Les marchés émergents et économies en développement sont très vulnérables, car ils font face aux coûts de placement élevés et à un accès limité au financement écologique.15 Ces pays exigent 600 milliards $ US de plus par an d’ici 2030 pour financer des projets d’énergie renouvelable.16 Un placement direct étranger plus important, un financement concessionnel et des politiques de soutien seront requis pour combler ce fossé.17

Impact économique : Coûts à court terme contre gains à long terme

La décarbonation créera d’abord une « écoflation », car la demande en infrastructures renouvelables et matières premières critiques comme le lithium et le cobalt dépasse l’offre, d’où une hausse des coûts des intrants. Ces effets inflationnistes peuvent s’aggraver par la « fossilflation », liée à l’approvisionnement limitée en combustibles fossiles. Les placements dans les infrastructures durables et technologies vertes peuvent temporairement ralentir la croissance du PIB de 0,15 à 0,25 point de % par an et augmenter l’inflation de 0,1 à 0,4 point de %.18

Malgré ces défis à court terme, la capacité renouvelable mondiale devrait dépasser celle des combustibles fossiles d’ici 2028, grâce à la Chine, à l’Union européenne et aux États-Unis.19 Les coûts initiaux liés à la décarbonation devraient être comblés au fil du temps. Avec la montée des industries vertes, la décarbonation devrait créer jusqu’à 2 billions $ US d’économies par an d’ici 2030, favorisant des coûts d’énergie plus stables et une croissance viable à long terme.20

Effets de la décarbonation sur la croissance

Le passage à une économie à faibles émissions de carbone pose des défis directs et des chances de croissance futures, avec des effets clés pour la stabilité économique et le potentiel de placement :

- Defis à court terme liés au retrait des combustibles fossiles, avec des coûts de transition très élevés pour les secteurs dépendants des combustibles fossiles et les pays exportateurs.

- Occasions de placement notables dans toute la chaîne de valeur de neutralité carbone, incluant les infrastructures, l’équipement et les technologies vertes.

- Stabilité économique à long terme grâce à une base énergétique plus variée, tandis que les placements de transition stimulent l’innovation et la croissance de la productivité.

Effets inflationnistes de la décarbonation

La tarification du carbone et l’adoption d’énergies renouvelables devraient hausser fortement les coûts à court terme. P. ex., une taxe sur le carbone de 75 $ US/tonne pourrait plus que doubler le prix du charbon, accroître le gaz naturel de 60 %, l’électricité de 25 % et l’essence de 19 %.21 Ces hausses devraient se répercuter sur toute l’économie, en gonflant le coût des biens et services dépendants des combustibles fossiles.

En outre, la demande de matières premières vitales devrait être multipliée par sept d’ici 2030, d’où une pression sur les chaînes d’approvisionnement. Cependant, les progrès technologiques peuvent atténuer ces effets au fil du temps.22

Bref, ce passage aux énergies renouvelables et à la tarification du carbone crée des pressions inflationnistes à court terme, dues à la hausse du coût des combustibles fossiles et à la demande accrue de matières premières vitales à la technologie verte :

- Pression inflationniste en cette période de transition due à la « climateflation », à la « fossilflation » et à l’« écoflation » alors que l’économie s’adapte aux nouvelles normes énergétiques et environnementales.

- Stabilisation de l’inflation à long terme due à l’adoption de sources d’énergie renouvelables plus efficaces et plus rentables, et à une résistance accrue à la volatilité des prix liée aux combustibles fossiles.

Conséquences politiques

Plus de capital est requis pour atteindre les objectifs climatiques de 2030 et 2050. Bien que les obligations vertes et les prêts durables gonflent, ils ne peuvent pas encore relever seuls ces défis. Les capitaux patients et les politiques de soutien peuvent réduire les risques de placement et favoriser le flux de capitaux vers les placements verts et technologie verte.

De plus, les décideurs politiques doivent être prêts à une écoflation soutenue23 et peuvent considérer des mesures, p. ex., des crédits d’impôt, une tarification du carbone et des incitatifs réglementaires, pour attirer des capitaux privés. Toutefois, le rythme et l’ampleur des politiques de décarbonation dépendront des programmes fiscaux plus larges, des préoccupations quant à la sécurité énergétique et de la volonté des intervenants, y compris les entreprises et les consommateurs, d’absorber les coûts potentiels à court terme. De plus, l’atteinte d’objectifs climatiques mondiaux requiert une coopération multilatérale, un défi compte tenu de diverses structures économiques et priorités politiques à travers les pays.

Bien que ces mesures favorisent une économie plus verte, les décideurs politiques doivent bien évaluer les compromis potentiels : le risque de dislocation économique, les coûts de transition des entreprises et l’impact sur l’accessibilité énergétique des ménages.

Pour de nombreux EMDE, l’atteinte d’objectifs de décarbonation dépendra à la fois du financement concessionnel, de modèles financiers mixtes et de coordination des politiques mondiales pour réduire les coûts de placement et attirer des placements privés, en équilibrant la stabilité fiscale et les progrès environnementaux.24

Des politiques claires et cohérentes offrent aussi au secteur privé la stabilité pour la planification à long terme.

3. Données démographiques : Population vieillissante et marchés jeunes

Tendances démographiques divergentes

Les changements démographiques créent deux réalités économiques très contrastées : les populations vieillissantes des économies avancées et les jeunes populations des marchés émergents. Les économies avancées comme le Japon et certaines parties de l’Europe font face à une faible croissance du PIB et à une hausse des dépenses sociales à mesure que leur taux de dépendance, la proportion de la population inactive par rapport à celle en âge de travailler augmente. P. ex., le taux de dépendance du Japon excède à présent 50 %, ce qui accroît la pression budgétaire et limite le potentiel de croissance.25 D’ici 2050, le taux de dépendance des personnes âgées dans les pays de l’OCDE va largement augmenter, ce qui haussera la pression fiscale sur les retraites et les soins de santé, et limitera encore la croissance.26 AEn outre, le vieillissement des populations favorise l’inflation par le coût, car la main-d’œuvre se raréfie et les revendications salariales croissent.27

Par contre, les marchés émergents avec des populations plus jeunes peuvent jouir d’un « dividende démographique », où une productivité plus élevée et des taux de dépendance plus faibles appuient la croissance économique. Les économies ayant investi dans l’éducation peuvent mieux profiter de cette prime démographique ; les régions ayant des lacunes dans ce domaine peuvent avoir du mal à exploiter les mêmes avantages.28 Les marchés émergents devraient connaître une hausse du revenu par habitant de 3,8 % par an jusqu’en 2050, s’ils exploitent bien ce « dividende démographique »29

Les marchés jeunes sont aussi mieux placés pour s’adapter à l’économie numérique. Le Nigéria et l’Inde, p. ex., où l’âge médian est parmi les plus bas au monde, pourraient profiter fortement d’industries numériques comme le commerce électronique et les technologies financières. Cependant, si la croissance de la consommation dépasse l’offre, l’inflation axée sur la demande dans ces économies pourrait suivre.30

Baisse des taux de fécondité et leur impact

Le taux de fécondité mondial est passé de 2,7 naissances par femme en 2000 à 2,3 en 2023, sous le seuil de remplacement.31 Aux États-Unis, le taux de fécondité a atteint un creux historique de 1,62.32 La Chine fait face à une baisse plus importante, avec un taux de fécondité aussi bas que 1,1 à l’échelle nationale,33 et seulement 0,6 dans les zones urbaines comme Shanghai, d’où une baisse de la main-d’œuvre et une hausse des fardeaux fiscaux.34

Les projections montrent qu’en moyenne, la baisse de la population active des économies développées pourrait réduire la hausse du revenu/habitant de 0,54 point de %.35 Cependant, les améliorations de la capacité fonctionnelle des aînés pourraient réduire cet impact de près de la moitié à 0,26 point de %.36 D’ici 2050, les populations vieillissantes pourraient réduire la croissance annuelle du PIB de 0,4 à 0,8 point de % dans les économies avancées.37

Effets de la croissance économique sur la démographie

Le vieillissement des populations des économies avancées peut créer des pénuries de main-d’œuvre qui étouffent la croissance économique et stimulent les pressions inflationnistes. Avec moins de personnes en âge de travailler soutenant un nombre croissant de retraités, les dépenses sociales grimpent, ce qui pèse sur les budgets publics.38 P. ex., en Chine, d’ici 2050, la population de plus de 60 ans devrait passer de 21 % à 38 %, illustrant la pression démographique sur les ressources et la croissance à long terme.39

Bien que la baisse des personnes en âge de travailler freine généralement la croissance, les améliorations de la capacité fonctionnelle des personnes âgées pourraient compenser jusqu’à la moitié de ce déclin de croissance prévu en permettant une participation prolongée de la main-d’œuvre, réduisant ainsi une certaine « traînée démographique. »40

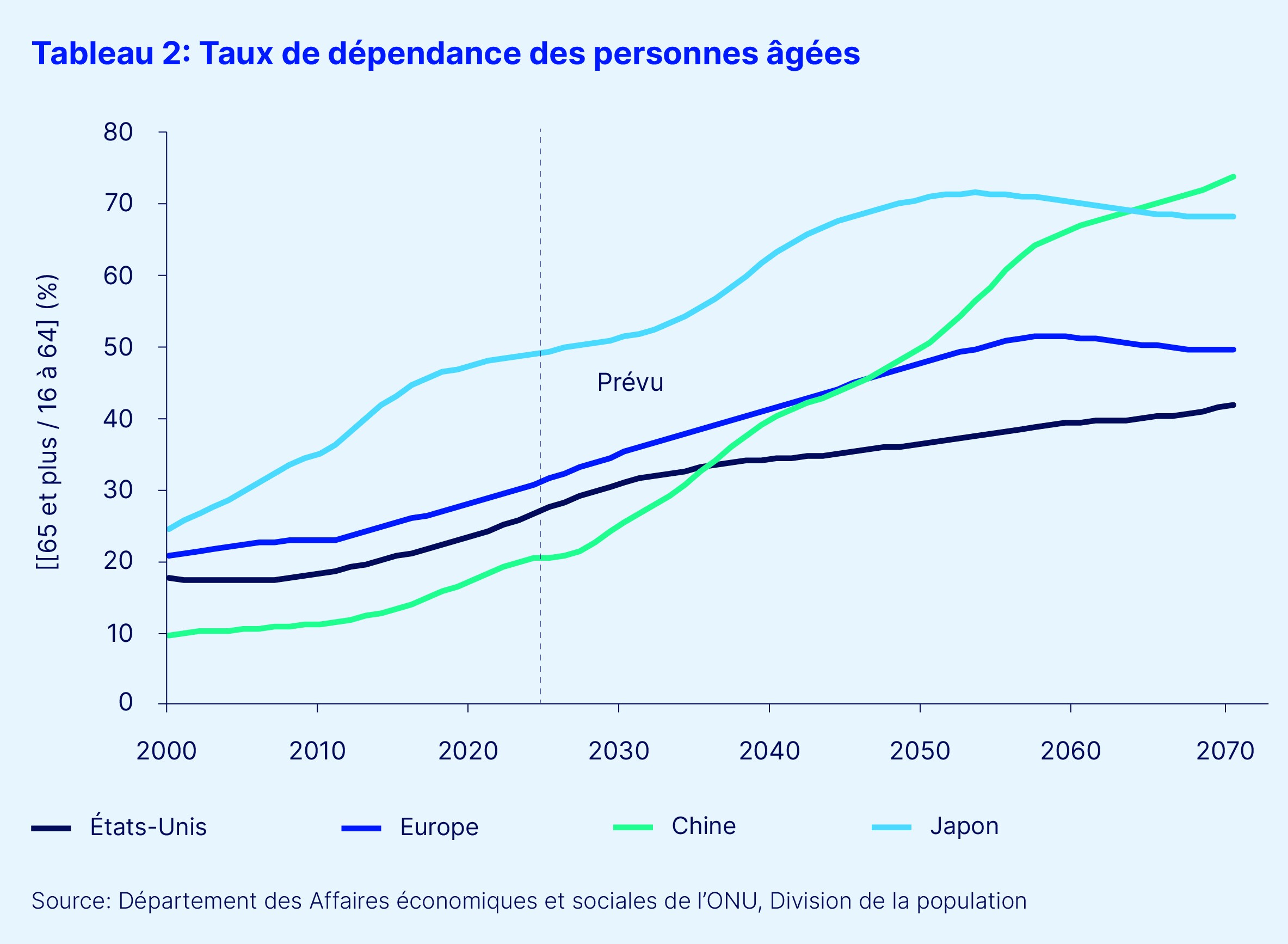

Dans la zone euro, le taux de dépendance des personnes âgées devrait croître fortement, atteignant plus de 51 % d’ici 2070 selon les Nations Unies41 (voir la figure 2). Cette hausse pèsera sur les systèmes de retraite, réduisant le ratio travailleur-retraité de trois à un à presque deux à un, ce qui intensifiera la charge fiscale.42

Les pays riches pourraient devoir allouer 21 % du PIB au soutien de leurs populations vieillissantes d’ici 2050, contre 16 % en 2015, surtout pour les soins de santé et les services sociaux.43 Bien que les progrès technologiques puissent en théorie réduire les coûts, les tendances récentes suggèrent qu’ils pourraient, en fait, les augmenter.

Les placements dans la santé, l’éducation et les politiques de retraite flexibles sont vitaux pour maximiser les avantages économiques d’une capacité fonctionnelle accrue et d’une participation de la main-d’œuvre. Sans ces mesures de soutien, les gains économiques issus de l’amélioration de la longévité et de la capacité pourraient ne pas être tous réalisés.44

Les projections indiquent qu’en moyenne, les dépenses de retraite publiques dans les pays de l’OCDE passeront de 8,9 % du PIB de 2020 à 2023 à 10,2 % d’ici 2050, en grande partie dues aux changements démographiques. Dans l’UE, cette hausse est encore plus forte, les dépenses devant atteindre 11,3 % du PIB d’ici 2050.45

Alors que les tendances démographiques divergent entre les économies avancées vieillissantes et les marchés émergents plus jeunes, les implications de la croissance varient fortement, influant sur la disponibilité de la main-d’œuvre, la productivité et la durabilité fiscale :

- Les contraintes de croissance des économies vieillissantes découlent d’une faible participation de la main-d’œuvre, d’une croissance plus lente de la productivité et d’une hausse des dépenses sociales. Pour relever ces défis, des réformes de l’innovation, de l’automatisation et de l’immigration sont requises.

- La croissance potentielle des économies plus jeunes dépend des politiques soutenant l’éducation, la création d’emplois et la productivité afin de les positionner pour une croissance durable sur les marchés mondiaux.

Pressions inflationnistes et fiscales des données démographiques

Les changements démographiques créent diverses pressions inflationnistes dans toutes les économies :

- Des pressions inflationnistes poussées par les coûts naissent dans les économies vieillissantes, stimulées par la hausse des coûts des soins de santé et des régimes de retraite, et les pénuries de main-d’œuvre.

- Les tendances déflationnistes résultent d’une croissance plus lente et de taux d’intérêt plus bas, ce qui stimule l’épargne, mais baisse les dépenses. Les ratios de dépendance élevés des populations vieillissantes amplifient les effets déflationnistes en favorisant des taux d’épargne plus élevés et en réduisant les dépenses globales.46

- L’inflation axée sur la demande dans les marchés émergents est due à une hausse rapide de la consommation, surtout si les populations en âge de travailler ne peuvent pas suivre le rythme de la croissance démographique globale et que les taux de dépendance restent élevés.47

Conséquences politiques

Les projections à long terme montrent que sans interventions politiques, la hausse potentielle du PIB dans les économies vieillissantes continuera de ralentir. P. ex., dans la zone euro, il est peu probable que la baisse de la population active soit entièrement compensée par la migration ou la hausse des taux de participation de la main-d’œuvre.48

Réduire les risques de changements démographiques :

- Les décideurs politiques peuvent envisager d’augmenter la participation de la main-d’œuvre par des politiques d’immigration flexibles et des réformes de l’éducation. Cependant, les sensibilités politiques liées à l’immigration et les contraintes fiscales sur les placements dans l’éducation peuvent limiter la portée de ces politiques.

- L’amélioration des taux de migration et de participation est cruciale, mais elle ne compensera peut-être pas entièrement la baisse de main-d’œuvre dans les économies vieillissantes. Les décideurs politiques devront évaluer ces mesures selon des considérations sociales, économiques et politiques plus larges.

- Grâce à l’automatisation et à la robotique, les progrès technologiques peuvent aider à contrer l’impact de la baisse de main-d’œuvre sur la productivité. Dans ce cas, des politiques appropriées peuvent être appliquées pour s’assurer que l’automatisation n’entraîne pas de pertes d’emploi nettes dans la population en âge de travailler.

À l’inverse, les décideurs politiques des économies émergentes ont l’occasion d’exploiter le dividende démographique en dotant les jeunes des compétences requises pour une main-d’œuvre productive. Cependant, les efforts de création d’emplois, surtout dans les secteurs à haute productivité, doivent être équilibrés avec des stratégies économiques plus larges et des contraintes fiscales qui peuvent limiter les programmes de développement de la main-d’œuvre à grande échelle.

Au final, bien que ces mesures politiques offrent des solutions potentielles, les gouvernements devront sans doute rester adaptables aux tendances démographiques, aux conditions économiques et aux considérations politiques changeantes qui pourraient exiger des ajustements d’approche.

4. Dette : Défi accru de la croissance économique et de la flexibilité fiscale

Contexte et développements récents

La dette mondiale a atteint des niveaux inégalés suite aux crises économiques successives, aux politiques budgétaires étendues et aux taux d’intérêt historiquement bas. À la suite de la CFM de 2008-2009, les gouvernements et les sociétés ont fortement emprunté, intégrant des niveaux de dette élevés dans la structure des économies avancées.49 Cette tendance s’est accrue lors de la pandémie de COVID-19, qui a requis des plans de relance budgétaire, comme les 5 billions $ émis par les États-Unis pour stimuler la demande économique. Cependant, ces mesures ont accru les risques fiscaux à long terme, la dette publique mondiale devant dépasser 100 billions $ US et s’approcher de 100 % du PIB d’ici 2030, stimulée par les États-Unis et la Chine.50

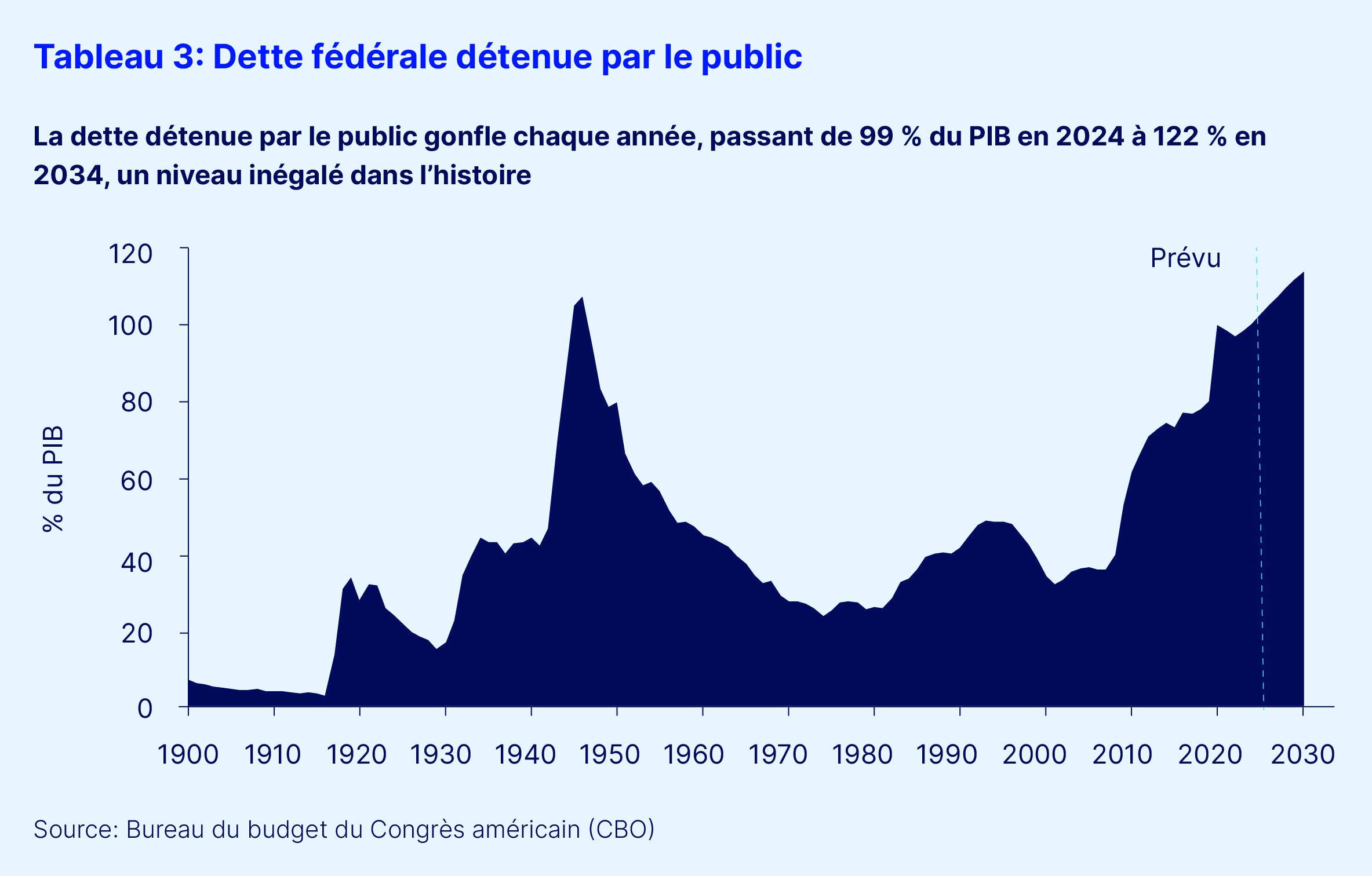

Aux États-Unis, la dette nationale brute a dépassé les 35 billions $ US,51 la dette détenue par des sociétés ouvertes devant passer de 99 % du PIB en 2024 à 122 % en 203452 et à 166 % d’ici 205453 (voir la figure 3). De même, le ratio dette brute/PIB du Japon a dépassé 260 % en 2022, le plus élevé à l’échelle mondiale.54 Les États-Unis sont aussi confrontés à une hausse des paiements d’intérêts, qui devraient passer de 870 milliards $ US en 2024 à 1,6 billion $ US d’ici 2034, totalisant 12,4 billions $ US au cours de la prochaine décennie.55 Les coûts d’intérêt nets devraient passer de 3,1 % du PIB en 2024 à 6,3 % en 2054,56 et les paiements d’intérêts pourraient bien rivaliser avec d’autres dépenses fédérales majeures comme la défense et la sécurité sociale, soulignant la gravité du défi de la dette.

Effet de la hausse des coûts de service de la dette

La hausse des taux d’intérêt a fortement accru le fardeau du service de la dette, ce qui a limité la capacité fiscale. Selon la théorie fiscale du niveau des prix (FTPL), les politiques fiscales non durables peuvent nuire à la capacité des banques centrales à gérer l’inflation, augmentant ainsi les risques de sorties de capitaux et de faillites, surtout dans les marchés émergents.57

Les économies avancées voient aussi une part croissante des budgets publics alloués aux paiements d’intérêts nets, limitant ainsi les dépenses sur les placements publics. P. ex., le budget de l’exercice financier 2025 du Japon prévoit 28 billions de yens pour le service de la dette, soit environ 24 % des dépenses totales du compte général.58 Aux États-Unis, les paiements d’intérêts devraient atteindre 728 milliards $ US en 2024, soit 16 % des recettes publiques.59

La forte dépendance à la dette externe amplifie ces défis pour les marchés émergents, la dette combinée atteignant 105 billions $ US en 2024. La demande de service de la dette dépasse souvent les dépenses de développement requises, des pays comme le Pakistan allouant près de trois fois plus aux paiements d’intérêts qu’aux placements, réduisant la croissance et la flexibilité fiscale.60

Dette, inflation et stabilité fiscale

La hausse des taux d’intérêt aggrave les coûts de refinancement, d’où une pression à la hausse sur l’inflation. Aux États-Unis, chaque nouvelle hausse de 0,1 % des taux d’intérêt pourrait ajouter 324 milliards $ US au déficit fédéral de 2025 à 2034, soulignant l’ampleur des vulnérabilités associées au service de charges d’une dette importante.61

Les États-Unis devraient émettre environ 2 billions $ US de bons du Trésor par an au cours de la prochaine décennie pour couvrir leurs déficits budgétaires, qui devraient atteindre 20 billions $ US entre 2025 et 2034. Pour absorber cette hausse de l’offre, les rendements pourraient devoir croître de 95 points de base de plus, ce qui pourrait augmenter les coûts d’emprunt mondiaux et créer un environnement encore plus serré pour la flexibilité fiscale.62

La FTPL stipule que l’inflation s’accroît lorsque la dette publique dépasse ce qui peut être remboursé de façon réaliste par des hausses fiscales ou des baisses de dépenses futures. Lorsque la confiance dans la capacité du gouvernement à rembourser diminue, l’inflation peut bondir car les investisseurs vendent des titres de créance, préférant des actifs plus sûrs, ce qui accroît les coûts d’emprunt et exacerbe la tension budgétaire.63 Une dette élevée peut donc devenir un moteur d’inflation qui s’autorenforce, poussant les gouvernements à l’austérité ou une expansion monétaire agressive. Pour les décideurs politiques, ce fardeau structurel de la dette menace davantage la croissance durable en limitant les ressources destinées aux investissements cruciaux pour atténuer l’inflation et stimuler la productivité.64

Effets de l’inflation

La hausse des niveaux de dette mondiale a des implications critiques sur l’inflation, car elle agit sur la flexibilité de la politique monétaire et la stabilité des prix :

- Risque de désencrage des anticipations inflationnistes : Si les gouvernements adoptent des politiques monétaires plus souples pour réduire les coûts de service de la dette, les anticipations inflationnistes peuvent se déstabiliser. Ce scénario accroît les risques de volatilité, surtout dans les marchés émergents où les contraintes budgétaires sont plus aiguës.

- FTPL : Une dette publique élevée persistante, sans surplus futurs correspondants, peut amener les agents économiques à percevoir une hausse du patrimoine réel, anticipant la monétisation de la dette. Cette attente peut augmenter la consommation et les prix, créant un cycle d’autorenforcement.

Effets sur la croissance économique

Une dette élevée freine la croissance économique en limitant la flexibilité fiscale et en détournant les ressources des placements productifs, tels que les infrastructures, l’éducation et la recherche, qui sont les moteurs clés de la croissance économique à long terme.

Le placement privé peut hausser les coûts en capital, très problématique pour les entreprises dont la dette à haut rendement est de 2,02 billions $ US à partir de 2024 à 2029.65 Le scepticisme des investisseurs à l’égard de la viabilité de la dette augmente les rendements et réduit les perspectives de croissance. Les marchés émergents, confrontés aux risques élevés de dette et de change, peinent à financer les transitions vertes et numériques.66

De plus, la réduction de la croissance de la main-d’œuvre et de la productivité aggrave les pressions sur la dette à long terme en baissant le revenu imposable et la production économique. P. ex., si la croissance de la main-d’œuvre ralentit de seulement 0,1 %, le déficit cumulatif pourrait croître de 142 milliards $ US au cours de la période 2025 à 2034.67

En somme, des niveaux élevés de dette mondiale posent des défis importants à la croissance économique, affectant les placements, la flexibilité fiscale et la résilience aux chocs économiques, notamment :

- Se débarrasser du placement privé en détournant les ressources des utilisations productives, hausser les coûts d’emprunt pour le secteur privé et réduire la disponibilité du capital pour les placements privés.

- Contraintes fiscales sur la croissance, car la hausse du service de la dette limite la flexibilité fiscale, réduisant la capacité des gouvernements à investir dans des secteurs essentiels à la croissance à long terme, tels que les infrastructures, l’éducation et les soins de santé.

- Augmentation de la vulnérabilité aux chocs externes due à un espace budgétaire limité, ce qui restreint la capacité des gouvernements à répondre aux crises économiques ou aux chocs inattendus.

Conséquences politiques

Les décideurs politiques peuvent appliquer des stratégies budgétaires coordonnées pour gérer la dette de façon durable tout en favorisant la croissance économique à long terme. Les priorités clés comprennent :

- Restructuration de la dette et transparence accrue : Ces mesures sont cruciales pour stabiliser la confiance des investisseurs dans les économies avancées. Toutefois, les sensibilités politiques et commerciales peuvent limiter la portée de la restructuration de la dette sans effets imprévus, tels que la dégradation de la cote de crédit ou la fuite des capitaux.

- Financement concessionnel et mixte : Les marchés émergents ont besoin d’accéder à de tels outils pour alléger le fardeau de la dette et financer les initiatives de croissance. Cependant, la dépendance au financement concessionnel peut être limitée par les priorités des donateurs, les considérations géopolitiques et les contraintes budgétaires plus larges des institutions de prêt.

- Placement stratégique dans la productivité : Les placements publics financés par la dette peuvent donner la priorité aux infrastructures vertes, à l’innovation numérique et au développement du capital humain pour améliorer la résilience et promouvoir la stabilité à long terme. Pourtant, les cycles politiques et les demandes budgétaires concurrentes peuvent conduire à privilégier les mesures de relance à court terme plutôt que les investissements à long terme.

Si la gestion durable de la dette et l’alignement de la politique budgétaire sur les objectifs monétaires sont vitaux, les gouvernements doivent trouver des compromis subtils entre la croissance économique, la stabilité budgétaire et la faisabilité politique. De plus, des facteurs externes tels que l’inflation, les risques géopolitiques et les cycles de taux d’intérêt mondiaux peuvent limiter davantage la capacité des décideurs à appliquer des stratégies de gestion optimale de la dette.

Cependant, en ciblant la gestion durable de la dette et en alignant les politiques fiscales avec les objectifs monétaires, les décideurs politiques peuvent être mieux placés pour équilibrer la stabilisation à court terme et la résilience économique à long terme.

5. Numérisation : Moteur de l’innovation et de la productivité

Rôle de la transformation numérique

La numérisation est devenue un moteur clé de la croissance économique en améliorant la productivité grâce à l’automatisation, à l’analyse avancée des données et aux modèles d’affaires innovants. En rationalisant les opérations, en améliorant l’allocation des ressources, en minimisant les erreurs et en accélérant la production, les outils numériques aident à augmenter la production économique68. En outre, des secteurs tels que les services financiers numériques et le commerce électronique étendent également l’accès au marché, surtout dans les zones mal desservies, ce qui favorise l’inclusion et la croissance économiques.69

L’IA générative (GenAI) illustre le potentiel révolutionnaire de la numérisation, avec sa contribution annuelle prévue de 4,4 billions $ US à l’économie mondiale grâce à des gains de productivité de la main-d’œuvre dans tous les secteurs70. Cette avancée redéfinit l’infrastructure numérique en permettant l’hyperpersonnalisation, l’analyse et la synthèse de données robustes et les opérations rationalisées, ce qui peut accélérer la croissance économique en influençant la dynamique de la demande de main-d’œuvre dans tous les secteurs.

Perspectives de croissance de la numérisation

Des études sur la transformation numérique dans tous les pays de l’OCDE soulignent le rôle de l’innovation numérique dans la croissance du PIB, car les solutions numériques baissent les coûts opérationnels et haussent la productivité dans une gamme d’industries.71

La numérisation améliore la création de valeur, permet de nouveaux modèles économiques dans les secteurs à forte intensité de données comme les finances et le commerce électronique, ce qui accroît la valeur économique et soutient la croissance du PIB.72 La numérisation a aussi réduit les obstacles à l’entrée et élargi l’accès au marché, surtout dans les régions mal desservies. En Asie du Sud-Est, p. ex., les plateformes numériques ont beaucoup stimulé l’industrie touristique, en améliorant l’accessibilité des services et les capacités de suivi en temps réel, ce qui a soutenu l’expansion économique régionale.73

GenAI représente un bond en avant transformateur dans les capacités numériques, en automatisant des tâches complexes dans les domaines des finances, de la fabrication et de la logistique. Cette innovation renforce les capacités de prévision, optimise l’allocation des ressources et renforce la résilience dans les systèmes économiques axés sur les données.

La numérisation devrait continuer à stimuler la croissance économique grâce à ce qui suit :

- Réaliser des gains de productivité et réduire les coûts grâce à l’automatisation et aux opérations simplifiées.

- Promouvoir des modèles d’affaires novateurs, comme le commerce électronique et les économies de plateformes, des écosystèmes numériques où les entreprises et les consommateurs se connectent au moyen de plateformes en ligne pour échanger des biens, des services et de l’information, favorisant l’efficacité, l’évolutivité et la croissance économique.

Doubles effets inflationnistes et déflationnistes de la numérisation

La numérisation sert historiquement de force déflationniste en haussant la productivité et en diminuant les erreurs opérationnelles. Pendant la pandémie, p. ex., la numérisation a permis une adoption rapide du travail à distance, ce qui a réduit les pertes de productivité. Le rôle continu de la numérisation en tant que multiplicateur de productivité devrait compenser certaines pressions inflationnistes, surtout à mesure que les économies deviennent plus intégrées aux technologies.74

La numérisation, surtout par l’IA, entraîne une croissance notable de la productivité du travail, dans les secteurs à forte pénétration de l’IA comme les services professionnels, les TI et les services financiers, où la croissance de la productivité a été près de cinq fois supérieure à celle des secteurs moins exposés à l’IA75. Cet effet peut entraîner de grandes pressions déflationnistes alors que l’IA réduit les coûts dans tous les secteurs.75 TCependant, si la numérisation est généralement déflationniste, elle introduit l’inflation dans les marchés du travail spécialisés en IA, où les rôles nécessitant des compétences avancées exigent des primes salariales allant jusqu’à 25 %.76 En outre, les placements dans les infrastructures numériques, comme les réseaux 5G et l’IA, dépendent souvent du financement par emprunt, créant des pressions inflationnistes à court terme malgré le potentiel de gains de productivité à long terme.77

Dans les marchés émergents, la numérisation a un impact non linéaire sur l’inflation : Ils peuvent être initialement déflationnistes jusqu’à un certain seuil, mais peuvent devenir inflationnistes à mesure que les écosystèmes numériques mûrissent et que la demande pour des hausses de main-d’œuvre très qualifiée et des coûts d’infrastructure avancée augmente.78 Les placements dans l’éducation et la gouvernance peuvent aider à amplifier les effets déflationnistes de la numérisation, tandis que le dépassement de certains seuils de développement numérique peuvent réduire ces avantages.79

Au fil du temps, la numérisation devrait freiner l’inflation en réduisant les coûts opérationnels et en permettant une meilleure gestion de la demande. Des technologies telles que les réseaux intelligents, l’IA et l’analyse prédictive permettent aux industries de minimiser les déchets et d’optimiser la consommation d’énergie80. Cette capacité à rationaliser les opérations contribue à des prix stables et prévisibles, aidant à compenser les pressions inflationnistes ailleurs dans l’économie.

En somme, l’impact de la numérisation sur l’inflation peut être divisé en deux phases :

- Pression inflationniste à court terme dans certains secteurs due à la demande accrue de talents, d’outils et de services d’IA, et de placements dans l’infrastructure numérique.

- Effets désinflationnistes à long terme obtenus grâce à une productivité accrue, à une réduction des inefficacités opérationnelles et à une gestion optimisée de la chaîne d’approvisionnement. achieved through enhanced productivity, reduced operational inefficiencies and optimized supply chain management.

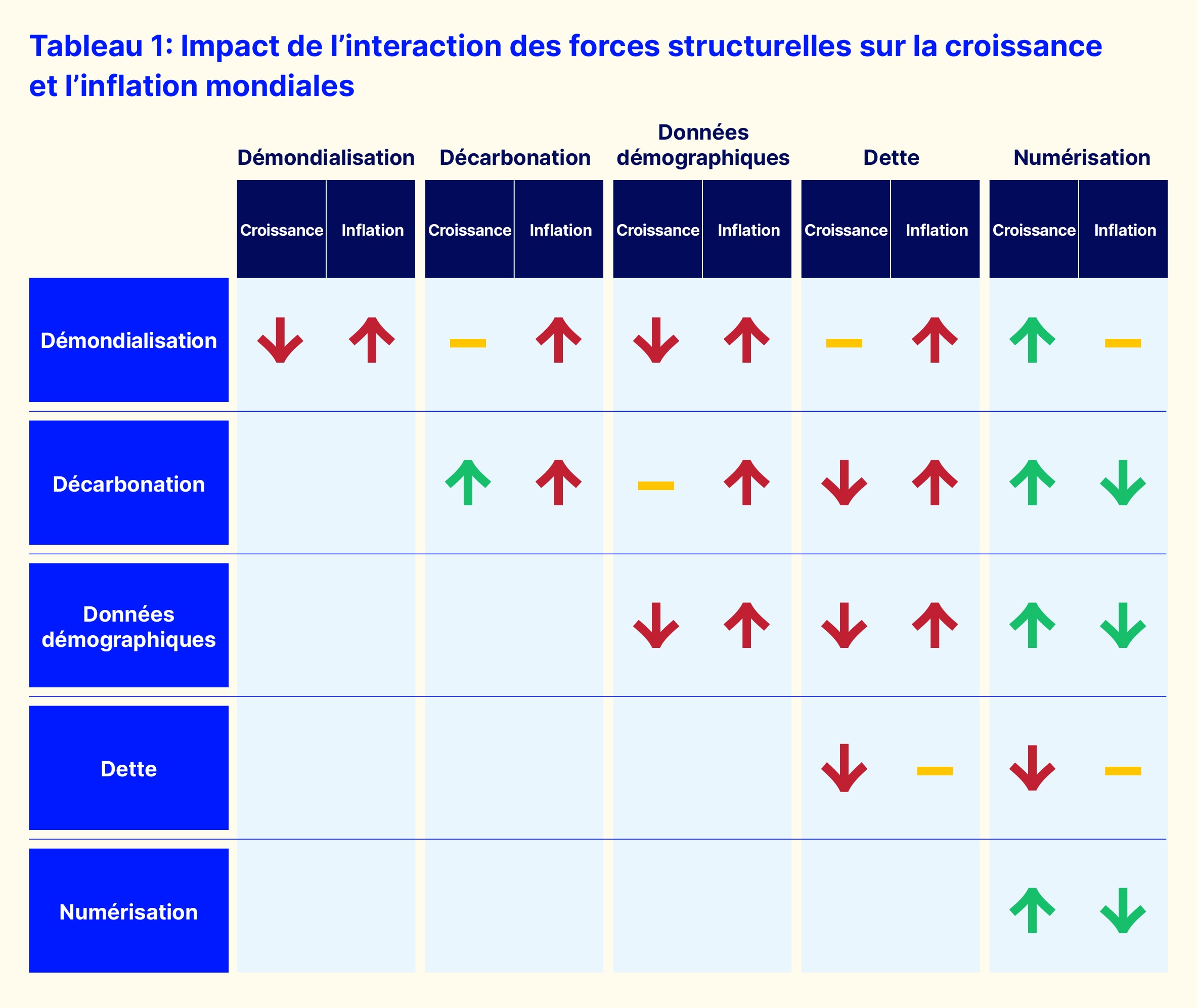

6. Interaction entre forces structurelles qui redessinent la croissance et l’inflation

La convergence de la démondialisation, de la décarbonation, de la démographie, de la dette et de la numérisation introduit une dynamique complexe et non linéaire qui façonne la croissance mondiale, l’inflation et le comportement du marché. Ces forces structurelles n’agissent pas de manière isolée ; leurs effets combinés peuvent être plus ou moins importants que la somme de leurs impacts individuels, selon le contexte macroéconomique particulier.

P. ex., dans les économies vieillissantes comme le Japon, la combinaison des pressions démographiques et de la hausse du fardeau de la dette peut amplifier la tension budgétaire, réduisant ainsi les contraintes de croissance potentielles tout en aggravant les risques inflationnistes. En revanche, dans les économies jeunes comme l’Inde et l’Arabie saoudite, les synergies entre la numérisation et la décarbonation pourraient stimuler une croissance importante, soutenue par des dividendes démographiques. Ces dynamiques soulignent l’importance du contexte, car la même combinaison de forces peut produire des résultats nettement différents entre les régions et les économies.

Le tableau suivant illustre l’interaction entre ces forces structurelles, et indique où elles se combinent pour amplifier les effets sur la croissance et l’inflation mondiales.

Cette analyse porte sur les effets de premier ordre des deux forces structurelles, tout en admettant que les impacts globaux combinés, souvent non linéaires, compliquent en soi la prévision des effets de deuxième et de troisième ordre. P. ex., la démondialisation et la décarbonation limitent l’approvisionnement mondial, augmentant initialement les coûts à mesure que les chaînes d’approvisionnement se fragmentent. Toutefois, avec le temps, la localisation et la maturation des chaînes d’approvisionnement vertes peuvent stabiliser les coûts et favoriser la croissance à long terme. Par ailleurs, la numérisation peut compenser certaines inefficacités liées à la fragmentation de la chaîne d’approvisionnement et réduire les coûts des intrants pour la décarbonation par des innovations telles que les réseaux intelligents, l’automatisation et les outils axés sur les données. Ces progrès aident à stabiliser l’inflation et à stimuler la productivité. Au final, l’interaction de ces forces est façonnée par les conditions macroéconomiques et la vitesse à laquelle ces changements structurels progressent.

En résumé, l’interaction entre ces cinq forces suggère un changement structurel qui s’appuie souvent sur des coûts plus élevés et un potentiel de croissance limité. La démondialisation, le vieillissement des populations et les lourdes charges de dette tendent à faire monter l’inflation et à éroder la croissance, car chacun entrave la productivité et intensifie les pressions sur les coûts. Les effets sont encore amplifiés lorsque ces forces agissent en tandem. La décarbonation, tout en promettant une croissance durable et une baisse des coûts énergétiques au fil du temps, contribue initialement à une « écoflation » due aux intrants rares et placements initiaux élevés. En revanche, la numérisation émerge constamment comme une force d’atténuation, améliore l’efficacité, stabilise les chaînes d’approvisionnement et réduit les coûts des intrants. Associées aux outils numériques et à une démographie plus jeune, la décarbonation et les chaînes d’approvisionnement partiellement démondialisées peuvent évoluer vers des modèles de croissance plus sains avec des pressions sur les prix plus faibles.

7. Exploiter les données et technologies émergentes pour gérer les changements économiques mondiaux

Alors que l’économie mondiale fait face à la confluence de ces cinq forces transformatrices, les méthodes traditionnelles d’analyse et de prévision deviennent moins efficaces. Dans cet environnement complexe, les intervenants se tournent davantage vers les technologies de nouvelle génération pour revoir leur façon d’interpréter les données, d’analyser les tendances et de prendre des décisions. Les technologies émergentes comme l’IA, GenAI, l’apprentissage automatique, le traitement automatique du langage naturel et la technologie infonuagique sont non seulement des outils pour améliorer l’efficacité – mais des dépendances essentielles pour naviguer avec succès sur les marchés et les changements économiques.

Dans le monde riche en données d’aujourd’hui, la portée et l’échelle de l’information représentent des défis et des opportunités. GenAI et ML peuvent désormais examiner de grandes quantités de données, structurées et non structurées, en temps réel, révélant des modèles et des idées qui étaient autrefois cachés dans le bruit. Grâce aux sources émergentes de données, p. ex., l’analyse des sentiments en temps réel, les indicateurs économiques alternatifs, les mesures de la chaîne mondiale d’approvisionnement et les données géospatiales, ces technologies permettent une meilleure compréhension des tendances du marché et des risques géopolitiques. L’avenir du placement et de la prise de décision intelligents dépendra du volume, de l’étendue et de la qualité des données, mais aussi de la rapidité et de la précision avec lesquelles elles seront transformées en informations exploitables.

8. Tracer une voie résiliente pour l’avenir

L’économie mondiale subit des transformations inédites entraînées par la déglobalisation, la décarbonation, la démographie, la dette et la numérisation. Ces forces sont très interdépendantes, refaçonnant ensemble les trajectoires de croissance, la dynamique de l’inflation et la distribution des opportunités économiques.

La fragmentation du commerce mondial, le poids croissant de la dette et la transition vers une économie à faibles émissions de carbone créent de nouveaux risques et pressions, mettant les gouvernements et les entreprises au défi de s’adapter. Ces tendances menacent de creuser les inégalités économiques, de tendre les ressources budgétaires et de déstabiliser les marchés mondiaux, d’où le besoin d’une action coordonnée. Toutefois, la voie à suivre n’est ni simple ni uniforme, car les décideurs politiques gèrent des priorités nationales concurrentes, des réalités géopolitiques et des contraintes fiscales. La complexité de ces défis signifie que, bien que des cadres politiques ambitieux puissent fournir une orientation, leur mise en œuvre exigera un séquençage minutieux, des compromis et une adaptabilité à l’évolution des conditions économiques.

Le fait que l’avenir penche vers une volatilité persistante ou une nouvelle ère de stabilité dépend de l’efficacité avec laquelle les dirigeants du secteur financier et au-delà s’adaptent à ces changements structurels. La façon dont les investisseurs et les décideurs politiques exploitent les données et la technologie,non seulement comme outils de soutien auxiliaires, mais aussi comme moteurs stratégiques, déterminera si ces forces feront face à une action éclairée ou une incertitude réactive.